경제뉴스에 자주 나오는 ‘경기 침체’와 ‘불황’, 실제로는 어떻게 다를까요? 뉴스와 현실의 온도차를 쉽게 풀어드립니다.

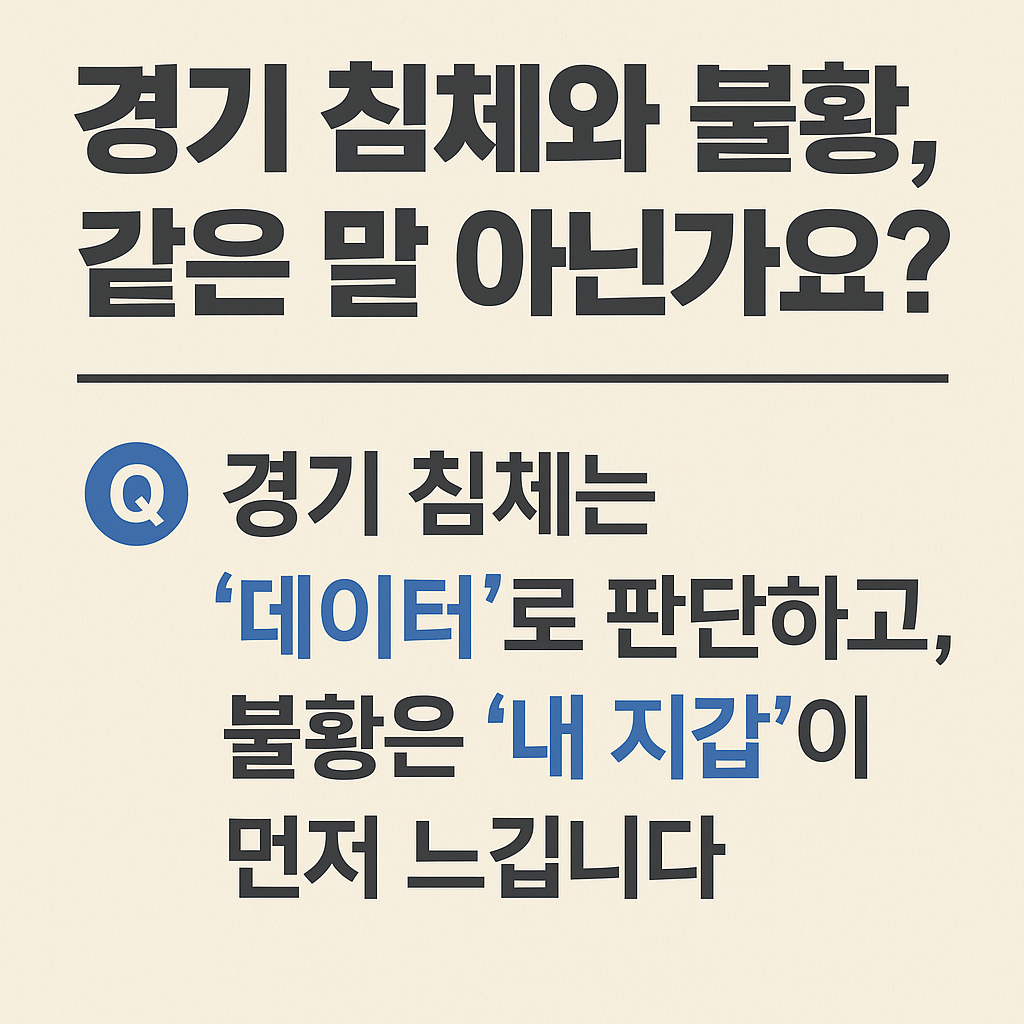

❓“경기 침체”와 “불황”, 같은 말 아닌가요?

– 뉴스 보다가 헷갈리는 경제용어, 속 시원하게 구분해드립니다.

💬 한 줄 요약

👉 “경기 침체는 ‘데이터’로 판단하고, 불황은 ‘내 지갑’이 먼저 느낍니다.”

Q1. “경기 침체”랑 “불황”, 단어만 다른 거 아닌가요?

아니에요. 비슷해 보여도 의미가 달라요.

- 경기 침체(recession)는 경제학적으로 ‘공식 정의’가 있는 상황이에요.

- 불황(slump)은 사람들이 느끼는 생활 속 경제난을 말하죠.

예를 들어,

GDP가 2분기 연속 감소하면 경기 침체 진입이라고 하고,

그 와중에 취업은 안 되고, 물가만 오르면 사람들은 불황이다라고 느낍니다.

즉, 경기 침체는 뉴스가 말해주는 거고,

불황은 내가 느끼는 거예요.

Q2. 경기 침체는 정확히 언제라고 하나요?

보통 아래 2가지 기준 중 하나라도 충족하면 ‘경기 침체’라고 합니다.

- 국내총생산(GDP) 2분기 연속 마이너스 성장

- 산업생산, 소비, 투자, 고용 등 주요 지표들이 동시에 하락

미국은 NBER이라는 전문기관이 경기 침체 여부를 공식 발표하고,

우리나라는 한국은행, KDI 등에서 종합 진단을 내립니다.

중요한 포인트는

‘침체’는 뒤늦게 확인된다는 점이에요.

이미 체감 불황이 시작된 뒤에야 공식 발표가 나는 경우가 많아요.

Q3. 그러면 “불황”은 언제부터라고 말할 수 있을까요?

불황은 숫자가 아니라 사람들의 감정과 생활 변화에서 시작됩니다.

예를 들어…

- 갑자기 외식 횟수가 줄고

- 채용공고가 뚝 끊기고

- 주변에서 이직·폐업 얘기가 많아지고

- 월급은 그대로인데 장보는 돈이 확 늘었다?

그럼 그건 ‘불황’입니다.

‘불황’은 GDP가 마이너스가 아니어도 올 수 있어요.

이게 바로 체감 경기와 데이터 간의 온도차예요.

Q4. 경기 침체가 아니라면, 괜찮은 거 아닌가요?

그럴 수도 있지만… 꼭 그렇진 않아요.

사실 침체보다 무서운 건 ‘회복 없는 불황’이에요.

지표는 좋아졌다고 하는데,

서민 삶은 나아지지 않는 상황이 더 오래가고 무겁게 느껴지거든요.

이럴 땐 ‘통계의 착시’가 생깁니다.

예:

GDP는 반등했는데, 자영업 폐업률은 최고치

주가는 올랐는데, 실업률은 여전히 높음

기업 이익은 회복됐는데, 실질임금은 제자리

Q5. 뉴스 보면서 헷갈리지 않으려면 뭘 봐야 하나요?

✔️ 경기 침체 = 정책 신호등

→ 금리 조정, 세금 정책 등 정부가 대응할 기준

✔️ 불황 = 나의 판단 기준

→ 지금 소비를 줄여야 할지, 대출을 미뤄야 할지 결정하는 실마리

🔍 뉴스에선 ‘경기 침체 우려’라고 해도

우리 집 경제 상태는 이미 불황일 수 있어요.

그래서 지표와 체감, 둘 다 보는 눈이 필요합니다.

Q6. 이럴 땐 어떻게 대응해야 할까요?

상황 나의 판단 기준 대응 전략

| 경기 침체 공식 발표 | 정책 변화에 대비 | 금리 변동, 세금 변화 주시 |

| 체감 불황이 심할 때 | 현금 흐름 확보 | 지출 줄이고, 고정비 점검 |

| 지표는 회복세, 나는 불안 | 심리적 갭 조절 | 투자·소비 타이밍 신중히 |

✍️ 솔직히 요즘 제 기분도요

마트 가면 체감 물가가 장난 아닙니다.

주말 외식도 예전보다 망설여지고요.

뉴스는 “침체는 피했다”고 하지만,

제 생활은 여전히 불황 같아요.

이게 바로 ‘불황’이라는 단어가 있는 이유겠죠.

우리 모두가 느끼고 있기 때문에.

💬 다시 한 번 핵심 요약

“경기 침체는 ‘공식적이고 숫자로 보는 것’

불황은 ‘지갑이 먼저 말해주는 것’입니다.”

#경기침체 #불황의차이 #경제뉴스해석 #실물경제 #체감경기 #가계경제전략 #경제용어정리 #뉴스읽는법 #자산관리팁 #경제심리 #경기침체원인 #불황체감지표 #경기침체대응법 #경제심리지표 #불황극복전략

'수익창출 | 재테크' 카테고리의 다른 글

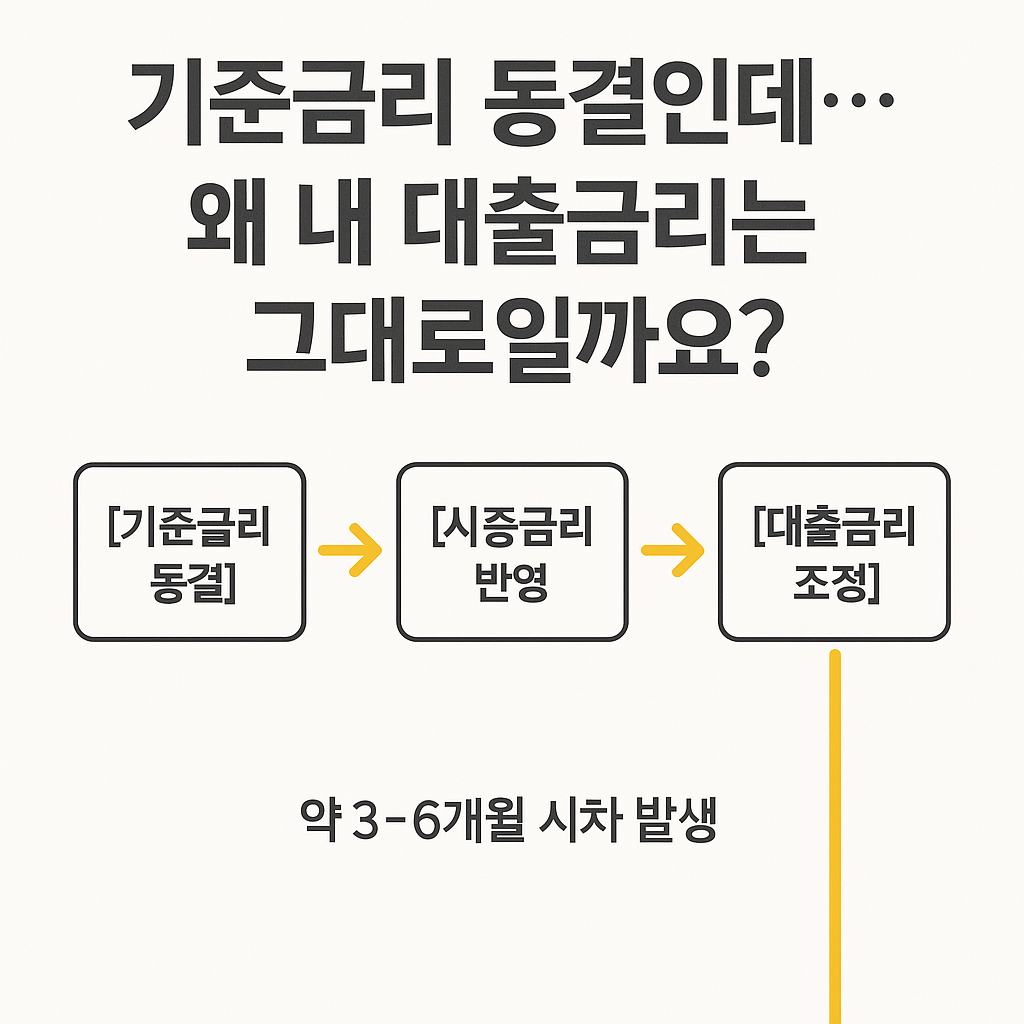

| ‘금리 동결’ 뉴스에 속지 마세요, 대출이자엔 시간차가 있습니다– 코픽스부터 시중금리까지 찐연결 고리 공개 (1) | 2025.05.23 |

|---|---|

| “금리 4%면 충분한 거 아니야?”…예금만 믿다간 놓치는 ‘이것’ (4) | 2025.05.22 |

| 환율 1400원, 나랑 무슨 상관? 이걸 보면 달라집니다 (1) | 2025.05.21 |

| 기준금리 인하? 내 대출금리는 언제, 얼마나 줄어들까요? (1) | 2025.05.19 |

| 개인회생자대출, 필요한 이유와 신청 조건 정리 (0) | 2025.02.09 |