‘기준금리는 동결됐는데 왜 내 대출이자는 안 내려갈까?’

헷갈리는 금리 구조를 Q&A로 정리했습니다. 코픽스, 시중금리, 은행 조달 비용 등 실제로 대출금리에 반영되는 흐름과 타이밍을 쉽게 알려드립니다.

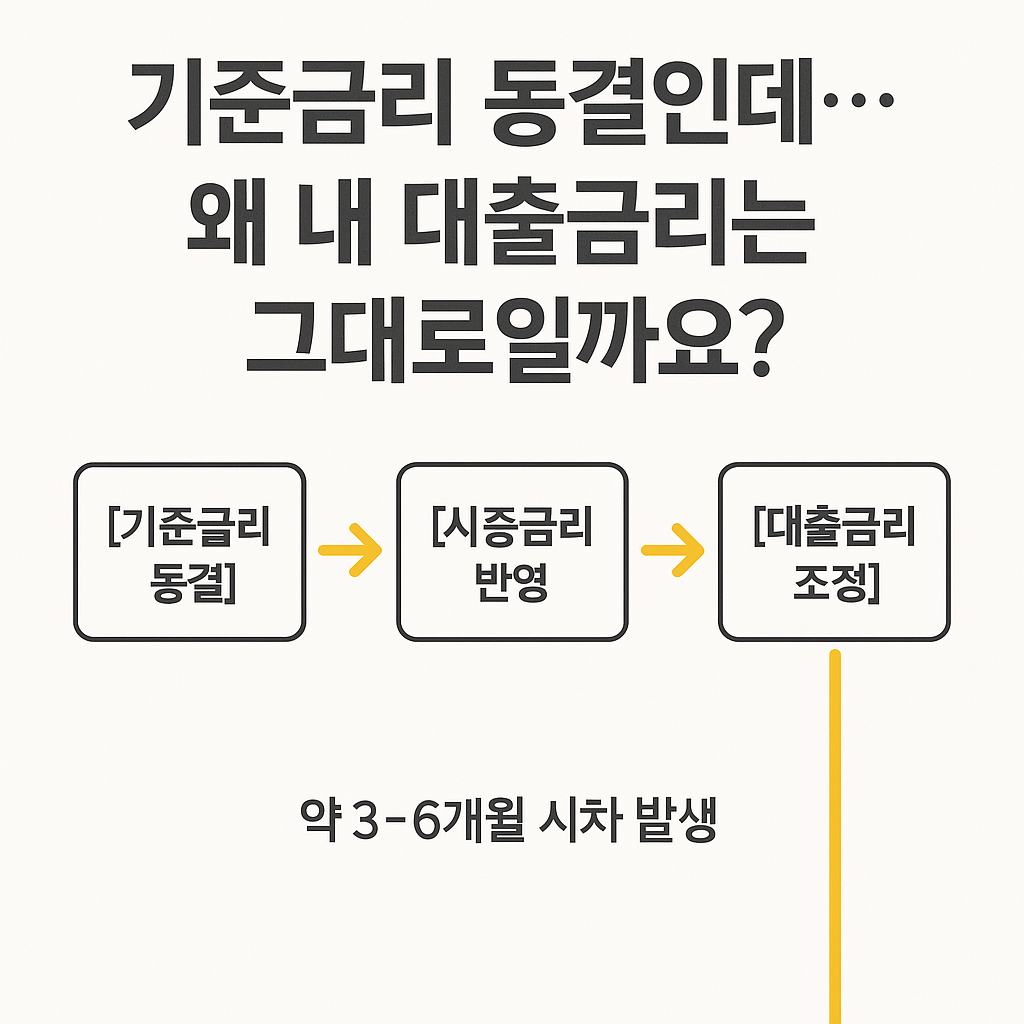

❓기준금리 동결인데… 왜 내 대출금리는 그대로일까요?

– Q&A로 찐궁금증만 콕 집어봤습니다.

💬 한 줄 요약

👉 “기준금리가 멈춰도, 대출금리는 ‘시중금리+코픽스+시간차’가 있어야 반응합니다.”

Q1. 뉴스에서 ‘기준금리 동결’이라는데… 이게 뭔 뜻인가요?

A. 기준금리는 한국은행이 ‘경제 전체의 방향’을 잡기 위해 정하는 금리입니다.

경제가 과열되면 금리를 올려 식히고, 침체될 땐 금리를 내려 활력을 넣어요.

즉, 기준금리는 정책 신호지, 우리가 은행에서 실제로 받는 대출금리 그 자체는 아닙니다.

Q2. 그럼 기준금리가 내 대출이자에 바로 반영되는 건 아니에요?

A. 맞아요. 바로 반영되지 않습니다.

대출금리는 보통 은행이 자금을 조달하는 비용(COFIX)을 기준으로 삼아요.

이 ‘코픽스 금리’는 기준금리와 어느 정도 연결은 되지만, 은행의 실제 조달 상황이나

시중 유동성, 예금 경쟁 등 다양한 요인에 영향을 받기 때문에 시간차가 생깁니다.

Q3. ‘코픽스(COFIX)’가 뭔가요? 왜 이렇게 중요하죠?

A. 코픽스는 “Cost of Funds Index”의 줄임말이에요.

말 그대로 은행들이 돈을 조달하는 데 드는 평균 비용을 수치화한 겁니다.

예를 들어,

- 은행이 예금이나 채권 등으로 자금을 모을 때 이자율이 올라가면

- 그만큼 대출금리도 올라가는 구조예요

그래서 변동금리 대출을 받으신 분들은

👉 ‘코픽스 금리 변동’이 곧 대출금리 인상/인하의 시그널이라고 보면 됩니다.

Q4. 왜 기준금리는 멈췄는데, 코픽스는 계속 오르기도 해요?

A. 이유는 다양하지만 대표적인 두 가지를 꼽자면 이렇습니다.

- 은행 간 예금 유치 경쟁

요즘 예금금리 높죠?

은행이 돈을 비싸게 끌어오면, 결국 대출금리도 그만큼 따라 오릅니다. - 시장 불안정성

물가 상승, 환율 불안, 글로벌 금리 인상 기조 등이 남아 있다면

은행 입장에선 조달 비용이 더 오를 걸 감안해서 미리 금리를 반영하기도 해요.

👉 그래서 “기준금리 동결 = 금리 안정”이라고 단순화하기 어렵습니다.

Q5. 내 대출금리는 언제쯤 조정되나요?

A. 변동금리 기준이라면 보통 3개월 혹은 6개월 주기로 재조정됩니다.

코픽스는 매달 15일경에 공시되는데요, 그 수치를 기반으로 다음 분기 금리가 정해져요.

예를 들어,

- 1월에 대출을 받았다면 → 4월, 7월, 10월에 금리 조정

- 이때의 금리는 그 직전 코픽스를 참고합니다

📌 즉, 지금 기준금리가 동결돼도, 반영은 몇 달 뒤에 천천히 찾아옵니다.

Q6. 변동금리 쓰는 입장에서, 지금 뭘 보면 좋을까요?

A. 두 가지 꼭 챙겨보세요.

- 📌 코픽스 공시일 (매달 15일경)

이달 금리 흐름이 어떤지 가늠할 수 있어요. - 📌 은행별 대출 기준 금리 변화

같은 코픽스여도 은행마다 우대금리나 적용 방식이 달라요.

👉 갈아탈 계획이 있다면, 비교 필수!

Q7. 그렇다면 금리 흐름에 따라 나도 ‘전략’을 바꿔야 하나요?

A. 맞습니다. 지금처럼 금리 방향이 명확하지 않은 시기엔

대출 전략도 민첩하게 가져갈 필요가 있어요.

예를 들어,

- 금리 인하 사이클이 확실해지면 변동금리를 유지

- 반대로 예금금리가 더 높아지는 추세면,

예·적금 먼저 늘리고 대출은 최대한 줄이는 방향으로 설계

📌 내 금리 구조를 이해하는 게 리파이낸싱(대출 갈아타기)의 첫걸음입니다.

✍️ 블로거의 한마디

요즘 저도 아침마다 금리 뉴스부터 찾아봐요.

코픽스, 기준금리, 시중은행 공시금리… 이걸 다 봐야 마음이 편해지더라고요.

특히 ‘기준금리 동결’이라는 뉴스를 보면

“이제 좀 숨통 트이나…” 싶다가도, 막상 제 대출금리는 그대로라 허탈할 때가 많았어요.

근데 이제는 알겠어요.

금리라는 건 ‘방향과 반영’ 사이에 시간차가 있다는 걸요.

그리고 이 차이를 아는 사람만이

부채를 통제하는 사람이 될 수 있다는 것도요.

🎯 한 줄 요약

기준금리 동결 → 시중금리 추이 → 코픽스 반영 → 3~6개월 뒤 대출금리 조정

🏷️

#기준금리동결 #대출금리시차 #코픽스금리 #변동금리조정 #대출갈아타기 #리파이낸싱전략 #금리이해하기 #직장인금융전략 #금융상식정리 #내집마련팁 #코픽스란 #대출금리이해 #기준금리영향 #금리변동주기 #주담대전략 #금융꿀팁

'수익창출 | 재테크' 카테고리의 다른 글

| “금리 4%면 충분한 거 아니야?”…예금만 믿다간 놓치는 ‘이것’ (4) | 2025.05.22 |

|---|---|

| 환율 1400원, 나랑 무슨 상관? 이걸 보면 달라집니다 (1) | 2025.05.21 |

| 기준금리 인하? 내 대출금리는 언제, 얼마나 줄어들까요? (1) | 2025.05.19 |

| 개인회생자대출, 필요한 이유와 신청 조건 정리 (0) | 2025.02.09 |

| 자본주의 및 자본주의 태동에 대해서 (1) | 2024.07.01 |