SK하이닉스(000660.KS) 투자 분석

AI 반도체 혁명의 핵심 공급자, 데이터 시대의 메모리 리더

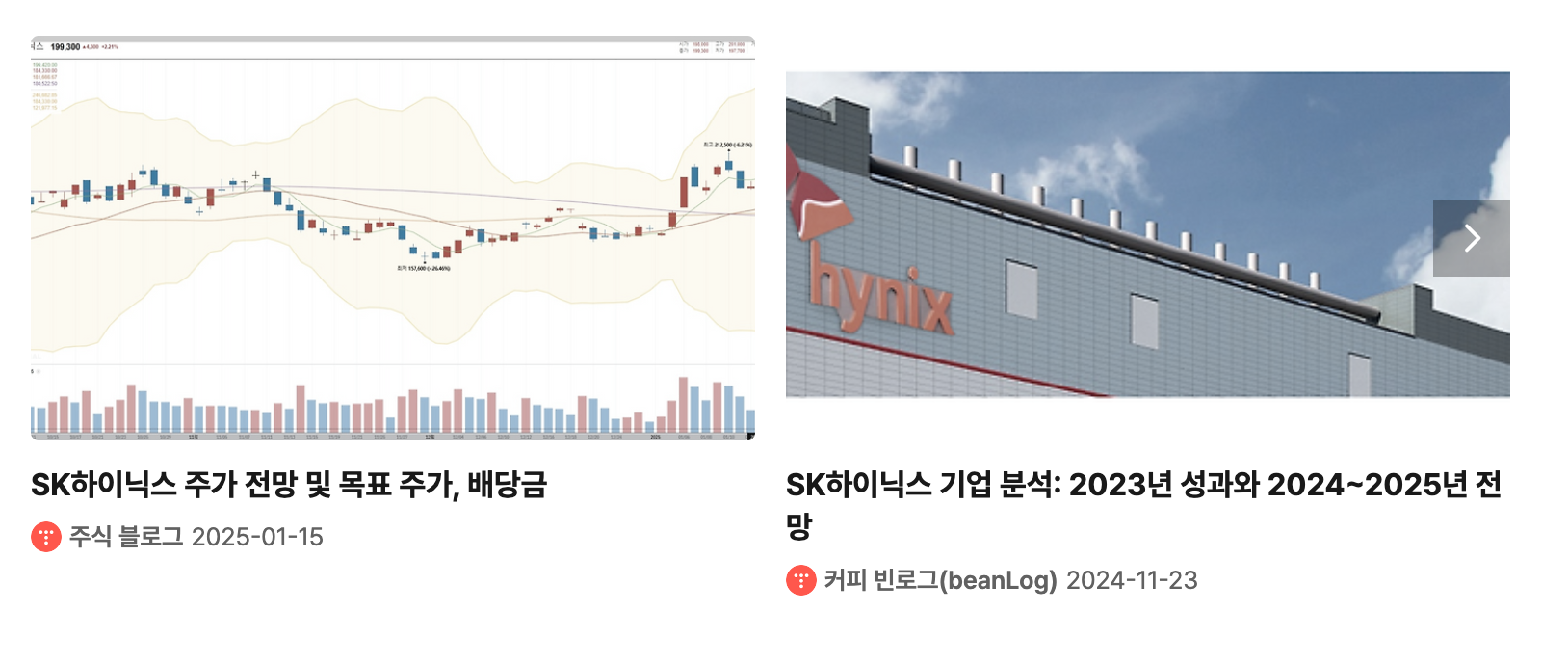

현재 주가 현황

현재 주가

19만 1,800원

2025년 1월 고점: 221,000원

최근 주가 변동

1년 +27.79%

최근 3개월 +11.96%

평균 목표주가

27만 8,250원

상승여력: 약 45%

사업 분석

메모리 반도체

DRAM, NAND 플래시 메모리 생산 및 판매

고대역폭 메모리(HBM)

AI 가속기용 HBM3, HBM3E 생산, 엔비디아 메인 공급사

시스템 반도체

자동차, 산업기기, 가전 등에 사용되는 반도체 솔루션

연구 개발(R&D)

차세대 메모리 기술(DDR5, HBM4 등) 연구 및 개발

재무 분석

2024년 연간 매출

66조 1,930억원

전년 대비 +102%

2024년 연간 영업이익

23조 4,673억원

전년 적자에서 흑자 전환

2025년 예상 영업이익

32조 7,515억원

전년 대비 +40%

미래 전략

- HBM 시장 선도: HBM3E, HBM4 등 차세대 고대역폭 메모리 개발 및 생산량 확대

- AI 반도체 시장 공략: 엔비디아 등 주요 고객과의 협력 강화, AI 가속기 시장 주도

- 차세대 메모리 기술 개발: DDR5, LPDDR5 등 차세대 기술 개발 및 상용화

- 생산 능력 확대: 청주 M15X 팹 건설 및 기존 생산 시설 고도화

- ESG 경영 강화: 친환경 생산 공정 도입, 사회적 책임 강화

한계점 및 리스크 요인

경쟁 심화

삼성전자, 마이크론 등 경쟁사들의 HBM 시장 진입 및 기술 추격

중국 리스크

미중 무역 갈등 심화 시 수출 제한 및 시장 위축 가능성

반도체 업황 변동성

메모리 가격 하락 및 수요 감소 가능성

NAND 수익성

낸드플래시 부문의 수익성 확보 과제

주가 전망 및 투자 의견

긍정적 시나리오

30만원+

AI 메모리 수요 급증, HBM 공급 우위 유지, 메모리 가격 상승세 지속

중립적 시나리오

23만원~27만원

AI 수요 지속 속 경쟁 심화, 메모리 가격 변동성 확대

부정적 시나리오

19만원 이하

AI 수요 둔화, 글로벌 경기 침체, 경쟁사 기술 추격 가속화

투자 전략

장기 투자

AI 및 데이터센터 시장 성장, HBM 시장 확대 등 장기적 성장 가능성 높음

분산 투자

반도체 ETF(SOXX 등)와 함께 투자하여 리스크 분산

저점 매수

주가 변동성을 활용한 18만원 이하 저점 매수 검토

수익 실현

25만원 이상 도달 시 일부 수익 실현 고려

결론

SK하이닉스는 AI 혁명의 핵심 부품인 HBM을 공급하는 주요 기업으로서 장기적인 성장 잠재력이 매우 높습니다. 엔비디아와의 긴밀한 협력 관계와 메모리 반도체 시장에서의 기술력을 바탕으로 AI 시대의 핵심 수혜주로 자리매김할 것으로 전망됩니다. 다만, 반도체 업황의 높은 변동성과 경쟁 심화, 지정학적 리스크 등은 지속적으로 모니터링해야 할 요소입니다.

투자자 TIP

1. 업황 사이클 이해: 반도체 업황 사이클을 이해하고 과도한 낙관이나 비관을 경계하세요

2. 장기 관점 유지: 단기 변동성에 흔들리지 말고 AI 메모리 성장이라는 장기 그림에 집중하세요

3. 분할 매수 전략: 한 번에 투자하기보다 주가 흐름에 따라 분할 매수하는 전략이 유효합니다

4. 산업 뉴스 모니터링: HBM 수요, 엔비디아 실적, 경쟁사 동향 등 핵심 지표를 꾸준히 확인하세요

'주식 | 투자' 카테고리의 다른 글

| 애플 주식 심층 분석과 주가 전망 (2) | 2025.03.22 |

|---|---|

| 삼성전자 주가 현황 분석과 미래 전략은? (0) | 2025.03.19 |

| 엔비디아의 다우존스 편입: AI 시대의 상징 (4) | 2024.11.02 |

| 풋옵션, 콜옵션 뜻과 매매 방법, 시나리오별 수익 시뮬레이션 (0) | 2024.11.02 |

| 개인투자자를 위한 헤지펀드의 투자 전략 이해하기 (롱숏 포지션과 공매도) (4) | 2024.11.02 |